Mai har vært en måned der økonomene har akseptert at den økonomiske utviklingen siste 1-2 år har vært bedre enn forventet. Og nå er i villrede om det siste halvårets stabilitet i markedene fortsetter, eller om det er tid for mer turbulens? Derfor ekstra mange makroøkonomiske punkter denne gang:

- Inflasjonen på vei ned. Men ikke så raskt og så mye som tidligere forventet. Er inflasjonen i ferd med å stabiliseres?

- Mai: Norge: 4,4% (kjerneinfl.), Euro(ESB): 2,9% (kjerneinfl.), USA: 2,7% (PCE). Inflasjonsmålet ligger på 2%, og er generelt IKKE ventet mulig å nå på kort sikt. Kunstig intelligens kan redusere inflasjonen (økt produktivitet), strukturelle endringer som krig, demografi, deglobalisering, energitransisjonen, mm. kan holde inflasjonen oppe.

- Prisen på råvarer (råvareindeks) har steget betydelig i mars, april og halve mai, og bidratt til inflasjon. Olje/gass har derimot stabilisert seg.

- Rentene forventes derfor å forbli høye, sett i forhold til nivået de foregående år. I lengre historie er dette mer et normalnivå. Og det kan se ut til at økonomiene trenger og tåler et høyere rentenivå.

- Sverige har dog satt ned rentene nå i mai, grunnet en høy arbeidsledighet og svak fart i økonomien. ESB ventes å kutte renten i juni (svak økonomi), mens USA trolig ikke gjør det før til høsten (fordi økonomien går “for” bra). I Norge er det svært usikkert om det blir rentekutt i 2024.

- US 10 årsrente har steget til 4,5% – etter at den ved årsskiftet var nede i 3,8% (des. 23: høy tro på mange rentekutt i 2024)

- Ledigheten i Norge er på 4,0% (AKU-april). Dette er noe høyere enn før pandemien, men etter forholdene et relativt lavt tall. “For få kvalifiserte hoder og hender” er det generelle mantra, mens en viss bransjemessig transisjonen i arbeidsmarkedet gir en (midlertidig) ledighet. F.eks helse/omsorg/olje/offshore/ingeniør (+) og bygg/anlegg/varehandel/landbruk/bank (-). Store bransjemessige og dermed geografiske forskjeller. Ledighet Sverige: 8%. USA: 3,9%.

- Dollar/NOK har styrket seg 3% hittil i år. Men svekket seg 6% siste 12 mnd, derav 5% i mai.

- Euro/NOK har styrket seg 1% hittil i år, men svekket seg 5% siste 12 mnd. Derav 4% i mai. (begge tall pr 3105)

- Den norske krona kan se ut til å ha stabilisert seg – på et historisk svakt nivå – over det siste året.

- Sammensatt årsak hvorfor NOK har svekket seg. Argumenter som trekkes frem er redusert positiv rentedifferanse (mot ESB/S), lav produktivitet i Norge, en liten og mindre valuta som blir ekstra utsatt/ neglisjert – og dermed svekket – i en urolig verden, politisk ustabilitet, olje/gass=”Norge” sin fremtidige relative betydning i økonomien svekkes

Hva betyr dette for utviklingen i finansmarkedene?

Det har gått nær “på skinner” i markedene siden slutten av oktober 23. Se graf under, verdensindeks i USD. Nettopp fordi vi trodde at vi begynte å se slutten på de “tunge tidene” med høye renter som holdt økonomiene nede. Til tross for at forventningene om rentekutt ikke er blitt møtt de første månedene i 2024, har likevel markedene holdt farten oppe. Nå fordi bedriftene fortsatt har levert, ledigheten har holdt seg på et normalnivå, og inflasjonen er på vei ned. Men vi ser at markedene fikk seg en knekk i april, reiste seg men fikk en ny knekk medio mai. Hva nå? Værer markedene utfordringer? Markedene er jo normalt godt i forkant av realøkonomien. Bedriftene er mer vage på prognosene fremover. Sentralbankene er i fokus som aldri før. Vil de fortsette å guide oss overraskende trygt gjennom utfordringene? Eller vil kostnader til krig og det grønne skiftet bekrefte den nye, høyere normalrenten, som kan gi et mer selektivt marked?

Hva betyr dette for våre porteføljer?

For oss betyr dette at den fine, og jamne, oppgangen fra oktober 23 er brutt (Offensiv portefølje). Vi er marginalt ned siden 31.mars, med en viss ustabilitet. Se figur. Verdensindeksen er opp 3,7% i mai, vi er ned 1,5%, noe som i all hovedsak forklares med svekket USD og EUR med hhv 5% og 4%. Porteføljene er opp hhv. 7,2%, 9,8% og 9,7% hiå. (stabil-god-offensiv). Gode tall! Svært gode på Stabil med en del renter og aksje Norge, gode på God, og litt mindre fornøyd med Offensiv der høyere risiko igjen viser seg krevende å håndtere under ustabilitet. Grafen viser en sammenligning mot DNB Aktiv 50, et fond som aktivt tilpasser seg mulighetene med en målsatt andel på 50% i aksjemarkedet. En andel ikke veldig ulik den flere formuesforvaltere styrer etter. Historisk avkastning, i flere porteføljer, finner du her.

Våre tanker fremover?

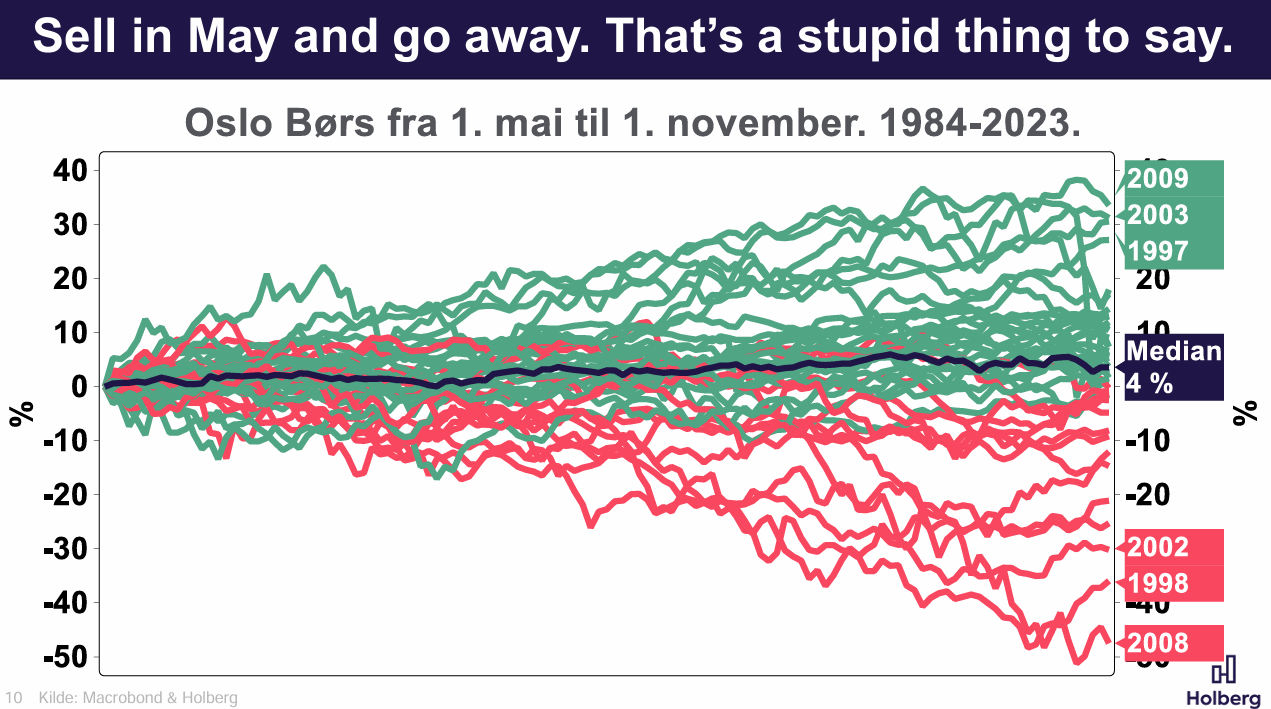

Vi ser at det har vært krevende å overgå verdensindeksen nå en stund. Det har vært det store gigantenes tid (Apple, Microsoft, mm). Vi har derfor valgt både aktive og passive fond som hensyntar dette. Fond med vekt på geografi og bransje har vært undervektet. Dette har vært en god strategi. Vi har imidlertid hatt glede av å ha India i porteføljen en stund. Nå ser vi at fornybar-fond kan være i en revitaliserings-trend, og vi ser at Norge og Norden har overprestert verdensindeksen den senere tid. Fremvoksende økonomier har falt de siste ukene. Eiendom er en joker, ustabil oppgang pt. Valuta betyr til tider mye. Men vi har vanskelig for å tro at NOK skal styrkes vesentlig fremover. Og det gamle ordtaket, basert på kalenderen, har vi mindre tro på. Vi tror mer på Ustabil oppgang.

{kind=link}