Fortsatt god fart i porteføljen med 1% opp denne uken, 4,7% siden nyttår og 6% siden bunnpunktet på julekvelden. Teknologi holder tempoet oppe, mens helse faller noe tilbake. Relativt få makropolitiske nyheter, med unntak av rentemøter som har gått som forventet, dvs uforandret rente i såvel EU som Norge (0,75%). Norges Bank tror på renteøkning i mars, mens ECB heller ser behovet for pengepolitisk stimulans på sikt. Særlig Brexit skaper usikkerhet.

Det er 4.kv.-tall over forventning fra amerikanske selskaper som har skapt en viss optimisme innen globale aksjer siste uke. Dette har overskygget fortsatt negativitet i handelskrig og kinesisk svakhet (dog nye stimuli fra myndighetene). For Norges del har uka vært svak, og det toppet seg med et fall i Norwegian i går på 25%.

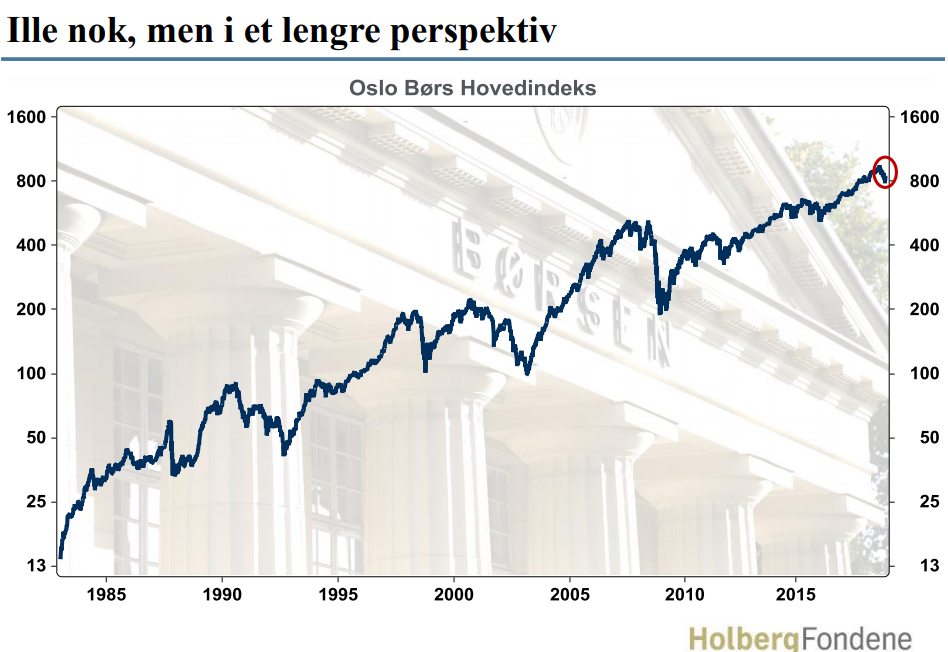

DNB har utgitt sine Økonomiske utsikter der de mener at tungsinnet i aksjemarkedet var overdrevet på senhøsten, og tror på en viss oppgang i år. Og videre frem til 2021. Dette drevet av sterk amerikansk økonomi. I 2021 vil først USA møte økonomiske utfordringer, og disse kan spre seg til Kina og Europa. Og til Norge. Men vi har i større grad finansielle verktøy til å stå i mot utfordringene enn verden ellers. Så da vet vi det. Og kan bare kjøre på… 🙂

Ellers har jeg tatt inn Nordnet Smart 15 i den tryggere porteføljen (50/50), og utviklingen hiå er på gode 1,55% for helheten.

Neste uke blir det ingen rapport da jeg vil være fulltids skismører under NM ski i Meråker…

0 kommentarer