Ja, en god uke for våre valg og opp til 11% hiå. Det har vært noe roligere politisk, generelt en fordel for markedene. Men i dag kan det smelle igjen da verdens sentralbanksjefer møtes i Jackson Hole, Wyoming, for å lufte tanker om pengepolitikken. Trump og markedet forventer styringsrenta ned 1% ett år frem, FED-sjef Powell satte ned renta med 0,25% nylig men antydet at det kun var en midt-syklisk justering og ingen fremtidig retning. Hva sier han nå?

Trump tror altså at rentenedsettelse er avgjørende (-spesielt for USA), de fleste andre tror frihandel er en bedre løsning for verden generelt. Men Trump – nå selvtitulert som “den utvalgte” – tar nå et endelig oppgjør med den “unnfallenhet” tidligere presidenter har vist ovenfor det økonomisk truende Kina – med toll som verktøy.

US-nøkkeltall positive denne uke, har påviket markedene positivt. Ellers drar de fleste signaler i motsatt retning. Hong Kong-selskapene forventes å legge frem sine svakeste tall på mange år grunnet demonstrasjonene i byen. Ellers har Norge og Norden bykset opp 2-3% denne uka etter lengre tids fall. Gull liker ikke “solskinn” og har falt noe. Men opp igjen i dag da usikkerheten er kommet tilbake med Powell. Flere kjente investorer er positive til edelmetallet. Eiendom har ellers vært strålende i lang tid!

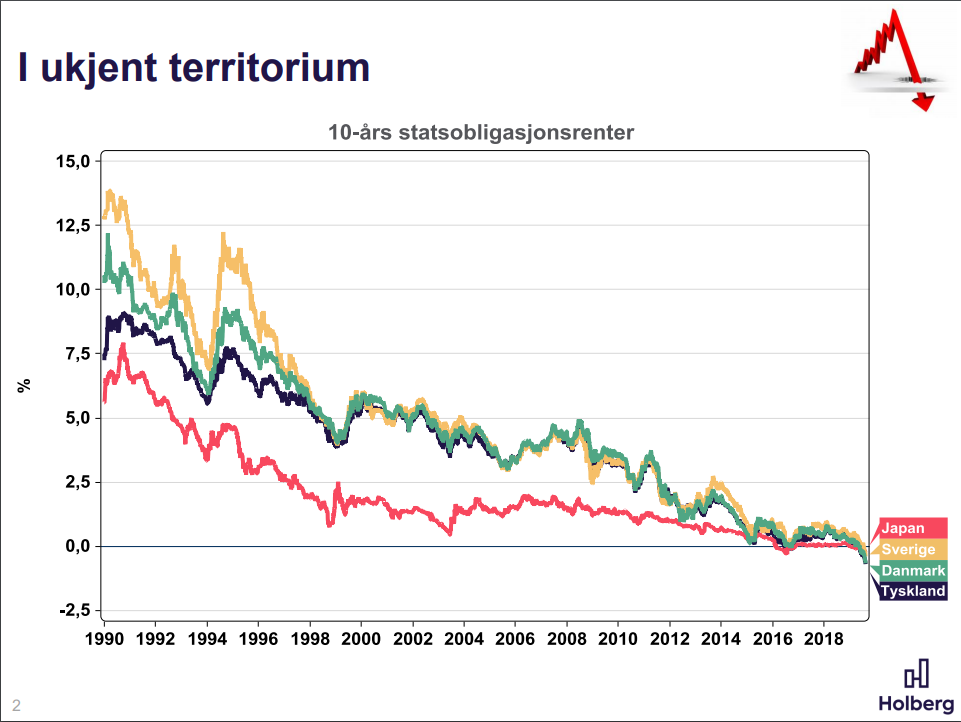

Langrentenes fall, se illustrasjon. Dette medfører at feks Jyske Bank nå krever betaling for innskudd (neg. rente) for enkelte kundegrupper! Storebrand har denne uken annonsert historisk lave fastrenter, rundt 2,5% for 10 års binding! Ja, en ny verden. Klart det påvirker andre aktivaklassers attraktivitet! Hvordan forholder vi oss til dette?

0 kommentarer