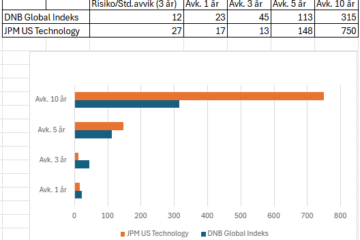

Som jeg nevnte nylig var det duket for en strålende 12 mnd. perioden da vi passerte 10.feb. Dette var nemlig bunnpunktet vinteren 2016, etter et betydelig fall fra årsskiftet til da. Etter det har det gått strake vegen, nesten uten variasjon. Konkret (pt): 33,6% avkastning, standardavvik (risiko): 8,9%, og forholdet avkastning/risiko (Sharpe-ratio) er på solide 3,7(se kurve under). Dette skal det utrolig mye til for at vi skal klare å kopiere – dessverre! Tilsvarende tall fra Oslo Børs er 33%, 16% og 2, samt DNB Global indeks 21%, 11% og 2. Også dette sterke tall, og det er ingen tvil om at særlig Oslo Børs har vært en driver også i vår portefølje.

Aksjemarkedet i år har vært utfordrende. Til tross for flere rekorder på Ny York-børsen, er det først siste uke at verdensindeksen har tatt tak. Dette har mest med valuta å gjøre (USD og EURO har svekket seg) men også avventende utvikling i sentrale markeder som Europa, Norge/Norden, Japan og innen helse. Siste uke har derimot markedene våknet, og verdensindeksen er opp hele 2,9%. Asia, Latin-Amerika, USA, tech, edelmetaller – og USD – fører an.

Dette har ført til endringer i vår portefølje. Nå er et bytte fra Russland til fond A i prosess, nylig byttet vi Forte Trønder mot fond B og fond C. B har hatt en meget sterk start.

Renteporteføljen fortsetter frammarsjen, nå 1,5% hittil i år. Med std.avvik 1,9%!

Dagens Trump: Forventningene til Trumps økonomiske politikk er den viktigste driveren for børsoppgangen. En økende uro for andre deler av politikken kan kvele også økonomien. Ellers diskuteres det når og hvor mange renteøkninger man får i USA i 2017. Flere mener nå at man bør holde igjen da det fortsatt er ledig kapasitet i arbeidsmarkedet (lønningene har ikke økt)(Trumf/p-kort..).

0 kommentarer