Skjelden har det gått med så mye tid for å holde seg oppdatert på alt som kan tenkes å påvirke markedet! Resultatet er en avkastning på ca 1% hittil i år. Og kunder er – etter å ha vært ute av markedet fra 20.mars til 2.april – vestert med 50% av saldo i hhv fond A og B (likt fordelt).

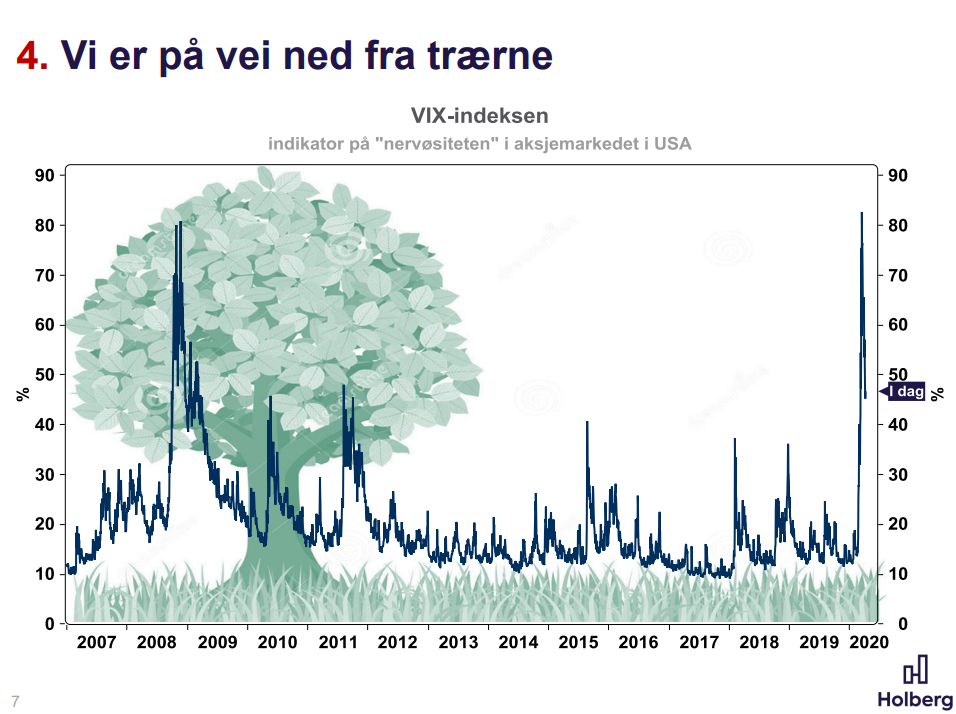

Markedet ser nå at antall smittede begynner å flate ut i Europa, samt at tallene er relativt gode i Kina. USA er episenteret, ikke under kontroll, men markedet baserer seg på samme forløp der som i Asia og Europa. Aksjemarkedene – og denne gang også obligasjonsmarkedene – nådde sin foreløpige bunn rundt 16. mars. Siden den gang har Oslo Børs steget ca 13% og Dow Jones ca 19% (pr. 23.3 og i USD).

Spørsmålene som særlig gjelder nå er 1) vil viruset blusse opp i en ny runde, 2) hvilke følger vil pandemien få for økonomien når situasjonen roer seg og vi er tilbake til det nye normallivet i etterkant av pandemien, og 3) hvordan vil oljemarked og -priser påvirkes og påvirke økonomien?

Noen eksperter har over 1-2 uker sagt at man bør begynne å kjøpe aksjer igjen. Nå er det billig, gode nøkkeltall, osv. -Basert på historiske data og en tro på at vi er – eller har vært – i nærheten av en bunn. Andre er avventende og viser til tidligere krakk i markedene der man først har en bunn, fått en viss oppgang igjen for deretter å falle ned til den endelige og laveste bunnen. I tillegg går usikkerheten særlig på sp.1 over – ny oppblussing.

Vi kan kanskje si at denne krisen er helt spesiell – et virus – men vi har jo hatt både svineinfluensa og SARS. Storparten av krisene har tidligere bunnet i finansielle utfordringer. Får vi en V eller U form i rekylen? Det vi kan slå fast er at Bent Høie sier at vi har pandemien under kontroll. Det vil nok resten av verden også få etterhvert. Pt er det spm. 2 over skaper størst usikkerhet. Hvor mye handles det i august, nov, feb 21? Svaret har vi ikke før i ettertid. Min tanke er at her må man prøve å få oversikt og selv finne en løsning, helst tilpasset egen/kunders risikoprofil og tidshorisont. Jeg kjenner på at jeg rådgir på andres midler, og er noe forsiktigere enn når jeg «snakker til meg selv». Det betyr at jeg er aktiv i min norske enkeltaksjeportefølje, samt at jeg pt er inne med 75% i egen fondsportefølje. For kundeporteføljene har jeg pt pekt ut fond C og mer fond B, men ikke trykket på knappen enda….

Tanker om videre marsj? Uansett, God Påske

0 kommentarer