Markedsuro

I slutten av juli så vi opptakten. I starten av august ble det materialisert. Ja, som i den amerikanske valgkampen. Men her snakker vi finans, og tenker på markedsuroen som vi i skrivende stund (5.aug.) opplever i markedet. For øvrig, politikk og finans påvirkes i stor grad av hverandre. Uten at årsak/virkning er enklest å finne denne gang.

Tross gode resultater, klarte likevel ikke de høytflyvende, store amerikanske teknologi-selskapene å innfri forventningene – verken til resultat eller framtid – ved 2.kv.-fremleggelse. Dette var trolig den viktigste årsaken til den uroen vi nå har fått. Og vi skal ta det på alvor. Den såkalte frykt-indeksen (VIX/S&P 500) er på sitt høyeste siden pandemi-utbruddet i 2020. Og Nikkei (Japan) – som en av de verste – falt med 13% i dag. Det største fallet siden 1987. Tokyo ble dog ekstra påvirket da den japanske sentralbanken satte opp styringsrenten mer enn forventet. Men over hele verden har kursene falt, typisk 3-10%, siste døgn. Og turbulensen gjør begrenset forskjell på bransjer og geografi, tilnærmet alt innen aksjer faller. Jeg viser ellers til e-post til kunder fra i dag, der jeg lister opp faktorer som påvirker fallet. Og hvorfor jeg mener det er rett å avvente et eventuelt salg inntil «frykt – og følelser» har dempet seg og årsak/virkning-forholdet kan tegnes tydeligere og ikke minst mer rasjonelt.

Kundens forventninger til rådgivning

Det jeg opprinnelig hadde tenkt å skrive om i dag, er hvilke forventninger det er rimelig å ha til det vi driver med; aktiv rådgivning for fondsvalg. Hva skal til for at du som kunde er fornøyd?

- Er det avkastning alene som betyr noe? Og over hvor lang tid vurderes dette?

- Er det avkastning i forhold til risikoen du tar?

- Er det tryggheten ved å vite at noen til enhver tid overvåker marked og fondene for deg?

- Er det en forståelse om at du bør få mer ut av sparepengene dine enn hva banken kan gi, men ikke vet hvordan det kan gjøres?

- Er det å ta vare på kjøpekraften av pengene dine, hensyntatt inflasjon/prisstigning?

- Er det å bli rik? Eller i det minste få en høy avkastning og verdistigning?

- Er det det praktiske rundt kontoetablering, fondskjøp/-salg, inn- og utbetaling, samt å finne kostnadseffektive og enkle løsninger?

- Er det å tilbys et godt utvalg av fond fra hele verden, innen de fleste aktivaklasser (aksjer, renter, eiendom, private aksjer, mm.)?

- Skatterådgivning og gebyrer/pris?

- Service? Informasjon? Forklaring på hvorfor? (kunnskap/kompetanse)

Trolig er svarene like mange som det spørres. Og det viktigste er at den enkelte gjør seg opp en tanke om hva som er viktigst for ham. Fra rådgivers eller forvalters side må det rasjonaliseres og standardiseres. Relativt til antall kunder og deres størrelse. Vi har valgt tre forskjellige aksje-/rentefondsporteføljer; Offensiv – God – Stabil. Resultatene har vært til dels meget bra en stund, men produktutvikling må stadig gjøres. Se avkastning pr. 31.juli her.

Hvor høy risiko bør vi ta?

En lærdom er at risikoen – det vil si avkastningsmålet – i portefølja ikke bør være for høy. Porteføljene God og Stabil kan vise til høyest risikojustert avkastning siste periode, et mye brukt mål for å vurdere et fonds eller en porteføljes kvalitet. Ergo; det er viktigere å unngå de store fallene enn å få med seg de største oppturene. Når vi ser til de store forvalterne har Statens pensjonsfond Utland (oljefondet) normalt 70/30 aksjer/renter, inkludert eiendom/infrastruktur for fornybar energi. Formue tilpasser porteføljene til kunden, men normal aksjeandel er fra 30% til 70%.

Vi forholder oss i større grad til risikomålet Standardavvik eller Volatilitet. Volatilitet er et mål på risiko som har samme måleenhet som avkastningen, slik at vi enklere kan sammenligne risikoen med avkastningen. I dette ligger at lav-risiko aksjefond kan ha lavere volatilitet enn høy-risiko rentefond og eiendom. I våre porteføljer skal underliggende fond ha et standardavvik på hhv. opptil 10 (Stabil), 10-15 (God) og 15-20 (Offensiv).

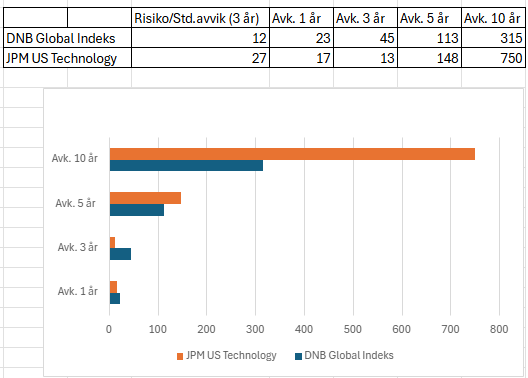

Det er primært kravet til tidshorisont som gjør at vi er skeptiske til høyere volatilitet. I dette ligger det psykologiske elementet i å ikke klare å holde seg til strategien i eksplosive situasjoner. Vi ser altså at selv ikke oljefondet, som har uendelig tidshorisont, ser det formålstjenlig med mer enn 70% aksjer. Stortinget påvirker dette, men faglighet har ganske sikkert stor betydning i fordelingen. En interessant eksemplifisering er å sammenligne DNB Global Indeks (std.a. 12) med bransje- og risikofondet JPM US Technology(std.a. 27) over 10 år (se under): Vi må holde høy risiko i min. 5 år for gevinst. MEN, klarer vi dette blir gevinsten desto større. Og ikke minst, det betinger at vi for 10 år siden valgte det «rette» fondet, en egenskap få er gitt…

Fremover?

Da tror vi at den mest intense markedsuroen begynner å legge seg. Og at vi er spente på å se vår utvikling versus markedet når «støvet har lagt seg». Videre tror vi at høsten kan bli mer urolig enn hva vi har opplevd det siste året, og vil hensynta dette. Likevel mener vi at den finansielle situasjonen – med unntak av høyt prisede amerikanske teknologi-aksjer – er sunn. Og at den amerikanske valgkampen vil bidra til lovnader og optimisme i markedene generelt.