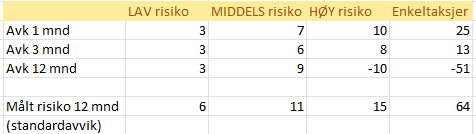

Januar 2023 har vært en ekstraordinært god måned. Se tabellen under (avk 1 mnd = januar 23):

God risikostyring

Også siste 3 mnd har vært meget bra. Siste 12 mnd har vært sterk for både lav og særlig middels risiko. Enkelte vil kanskje hevde at høy risiko har vært svak siste 12 mnd, men sammenlignet med referanseindeks (Nasdaq/NOK) er nedgangen som denne. Dette er tall pr 31.jan., men til sammenligning ble oljefondets avkastning for 2022 -14%. Verdensindeksen falt 8,5% (NOK), og Nasdaq falt 22% (NOK) i 2022. Se resultater for lengre tidsperioder, samt referanse, her. Se også nederste rad. Denne viser faktisk risiko i porteføljene siste 12 mnd, og viser tydelig både at porteføljene styres forskjellig – og at de styres innenfor den risko vi på forhånd har meldt at de skal ligge innenfor. Disse er: LAV: 5-10, MIDDELS 10-15, HØY: 15-25. Dere ser også min private enkeltaksje-portefølje. Den viser ekstreme tall, både positive og negative. Bla. 25% i januar (pr. 2.2. : 43% hiå). Men at dette står i stil med risikoen som er i porteføljen; 64.

Avkastningsmessig vendepunkt i oktober 2022?

Det viktigste er likevel hva vi tror om – og kan levere i – fremtiden. Kurven under (Høy risiko) viser en laveste verdi pr. okt. 22 og en ustabil, men positiv utvikling etter dette. Var dette det vendepunktet finansverden lenge hadde ventet på? Det skal understrekes at derom er uenigheten stor, fasiten får vi kun i ettertid. Siden renter er sentralt i dette, kan det nevnes at markedet er mer positive til renteutviklingen fremover enn det sentralbankene er. Og at FED-møtet 1.feb. ble tolket meget positivt av markedet.

Nye spillere inn i 2023?

Ved årsskiftet ble det et ganske momentant stemningsskifte i den globale aksjeverden. -Som om man la vekk den gamle boken, og startet i en ny. Man visste at utfordringene ikke var over – krig, inflasjon, renter, pandemi, forsyningsutfordringer, mulig resesjon, energiknapphet, mm. Men bildet var ikke fullt så diffust som ett år tidligere. Man hadde i mer eller mindre grad en plan om hvordan utfordringene skulle håndteres.

Og aksjene som i 2022 falt som bly – teknologi spesielt, har hatt en meget god start på 2023. Og motsatt; olje/gass og shipping – de «norske» vinnerne i 2022, har hatt større utfordringer. Fornybar energi har åpnet bra, det samme har metaller og mineraler. – Avgjørende innsatsfaktorer i det grønne skiftet. Kanskje 2023 vil være det året der Norge faller bak – etter våre spesielt gode betingelser i 2022?