Vi åpner rapporten med en grafikk fra Holbergfondene:

Jeg har sett på månedsrapport-overskriftene gjennom året. Og ser at det er håpet som har holdt oss oppe. Håpet om at markedet ville snu, håpet om at vi fant bedre løsninger, håpet om at nettopp denne oppgangen var et vendepunkt (-og så falt markedet igjen).

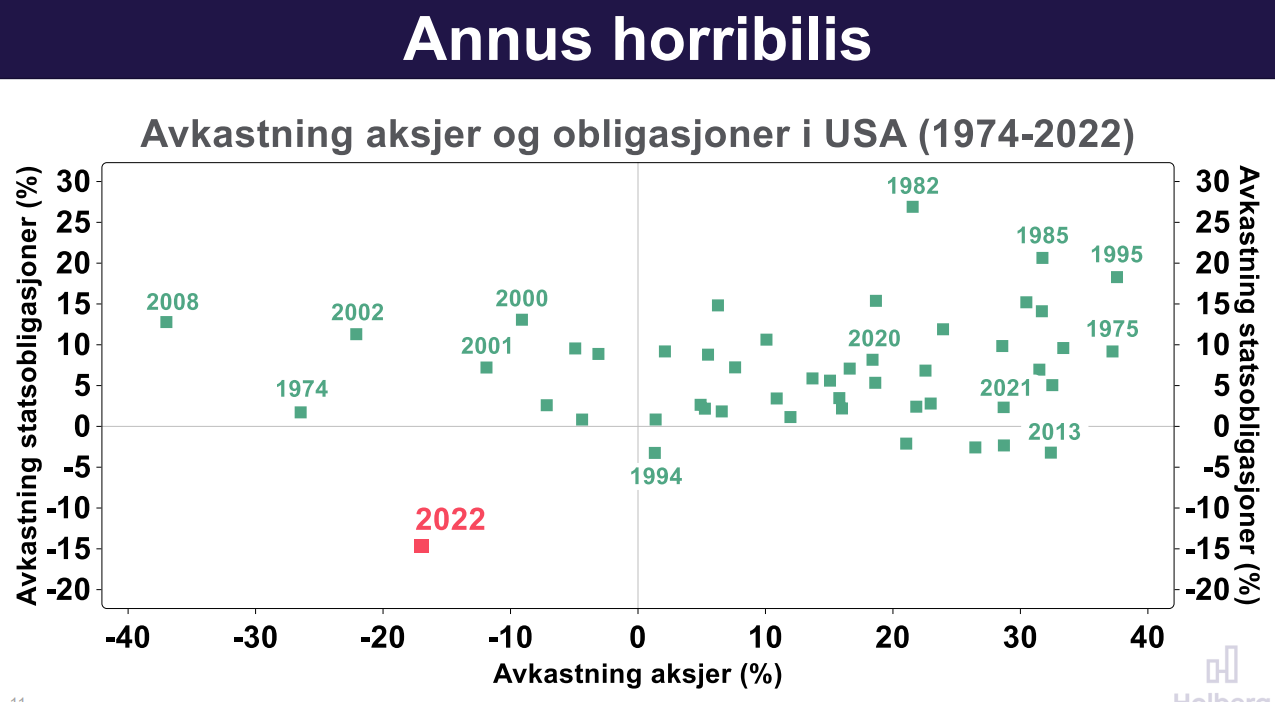

Vendepunkt? Kunnskap! Resesjon?

I etterkant må vi erkjenne at det ikke ble noe definitivt vendepunkt gjennom året. Første halvår var nitrist. En oppgang i mars kunne ikke bøte på det. 2.halvår gikk faktisk nesten i balanse. Gode oppganger i juli/august og november bidro til det. Se resultatrapporter på hjemmesiden, lenke her.

Men noe har året gitt; kunnskap. Man graver som regel litt dypere når man blir presset! Kunnskap om viktigheten av risikostyring, kunnskap om diversifisering (spredning), kunnskap om at valg av sektor kan være viktigere enn valg av fond/selskap, kunnskap om at vekstselskaper og framtidig inntjening ofte er en utfordring i krisetider. Og mye mer. Jeg føler meg derfor bedre rustet enn noengang til å levere en god rådgivningstjeneste i 2023.

For å helle malurt i begeret skal det sies at heller ikke 2023 tegnes med stjerner og eufori. Fortsatt høy inflasjon med ditto behov for å bekjempe denne med høye renter vil være fokus særlig første halvår 2023. I tillegg vil det fortsatt være energimangel, og kostnadene til energi- og miljøtransformasjonen vil være høye. Faren for resesjon kan gi ytterligere utfordring for etterspørsel, selskaper og kurser. Da legger vi 2022 bak oss.

Jeg vil trekke frem to forhold som gjør meg mer optimistisk for 2023:

1. Ja, selskapsresultatene antas å bli svakere særlig 1.halvår 23. Men siden aksjemarkedet er særlig opptatt av forventninger og risiko, vil et mer avklart makrobilde gi større forutsigbarhet og stabilitet. I 2021/22 «så man ikke skogen for bare trær». Nå ser man i større grad situasjonen, har satt målene og har en plan for utførelse. Det er «bare» å gjøre jobben som gjenstår! Aksjemarkedet liker slike scenarioer.

2. Når vi ser på resultatrapportene (se over), ser vi at porteføljene med lav og middels risiko har gjort det godt i forhold til sin referanse (verdensindeks). Høy risiko måles mot Nasdaq. Høye mål krever risiko=svingninger. Vi har prestert på linje med Nasdaq i 2022 (i NOK, i lokal valuta er vi 8% foran), noe vi også har gjort de siste tre år. Og ser vi på de siste tre måneder, har både lav og middels portefølje positiv avkastning, til og med ultrahøy-risiko enkeltaksjer er i 0%. Og når vi vet at risikostyringen i høy er strammet inn fra midten av desember, og avkastningen de først tre dager i 2023 er 4% (valutaeffekter inkl.), kan vi tro på noe bedre.

Risiko-styring

Se også at porteføljene har fått en Risiko-angivelse med Volatilitet (risiko) og Sharpe Ratio (avkastning i forhold til risiko). 3/1-års verdier på volatilitet er hhv. 18, 11 og 6 på høy, middels og lav (m.+l. har ikke eksistert i 3 år). Dvs. vi holder oss innenfor de risikointervaller vi har beskrevet at vi skal gjøre.