Utdrag fra Magma – Econas tidskrift for økonomi og ledelse 3/2006 – Olav R. Øverland, daglig leder i Wassum Investment Consulting:

Oppsummering

Innføringen av OTP burde lede til bedre pensjon for alle arbeidstagere. OTP innebærer at arbeidsgiver årlig innbetaler en fast prosent av lønnen til den enkelte arbeidstager til en pensjonskonto. Arbeidsgiver har ikke lenger et ansvar for at pensjon til den enkelte skal utgjøre en fast del av den enkeltes sluttlønn. Svingninger i finansmarkedene påvirker den enkeltes pensjonssaldo og dermed fremtidig pensjon. Risikoen ved dårlig avkastning er overtatt av den enkelte arbeidstager, men fordelen ved positiv avkastning beholdes.

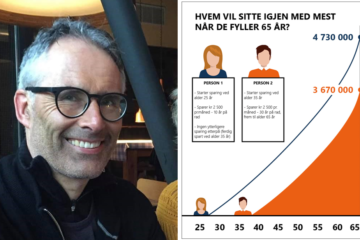

I et innskuddsbasert pensjonssystem må den enkelte arbeidstager i større grad ta stilling til både sparehorisont (tid til pensjonering) og risikovilje. I dette regnestykket må verdien av fast eiendom, arv, annen sparing m.m. vurderes. For mange er trolig OTP en sparing hvor risikovilligheten kan være høyere enn ved sparing i annen formue. Den enkelte må ta et større ansvar for egen pensjon i fremtidens pensjonssparing.

Den fremtidige pensjonen vil være avhengig av hvordan pensjonsmidlene er forvaltet. En god investeringsstrategi er viktig for å få en god diversifisering i en pensjonsportefølje. Det er imidlertid svært store forskjeller på de forvaltningsresultatene som forvaltere klarer å oppnå over tid. Når arbeidstagere selv bærer risikoen for resultatet av kapitalforvaltningen, bør de ha anledning til å påvirke hvordan investeringene gjøres, og hvem som forvalter dem.

Innføringen av OTP er imidlertid en ekstrakostnad for svært mange bedrifter. Deres insentiv er å holde kostnadene så lave som mulig. De fleste bedrifter har lav kompetanse på pensjon, og dermed blir pris lett avgjørende ved valg. Ved å innføre et innskuddsbasert pensjonssystem som gir bedriftene et insentiv til å kjøpe de billigste forvaltningsløsningene, fordi det er bedriftene selv som skal betale forvaltningskostnadene, kan det hindre fremvekst av de beste pensjonsløsningene.

Åpne arkitekturer har oppnådd høyere avkastning i forvaltningen av pensjonsmidlene enn i lukkede systemer. Pensjonsleverandører som åpner opp for konkurranse i forvaltningen, leverer bedre pensjonssparing fordi dette skjerper fokuset på gode resultater. I et globalt finansmarked kan ikke en forvaltningsorganisasjon være best i alle aktivaklasser. En lukket arkitektur kan over tid bare fungere i et distributørdrevet marked med fokus på lave kostnader og med lav kompetanse blant kjøperne. Det er verdt å betale for god forvaltning av pensjonsmidlene for arbeidstagere i en innskuddsbasert tjenestepensjonsløsning.

Se hele artikkelen: www.magma.no/obligatorisk-tjenestepensjon-hva-bestemmer-stoerrelsen-paa-din-fremtidige-pensjon

0 kommentarer